热门栏目 自选股 数据中心 行情中心 资金流向 模拟交游 客户端 开始:国元期货商讨 纯碱、玻璃:2023年至2024年为纯碱投产大年,纯碱产能创下历史新高。2025年一季度,2024四季度投产的纯碱装配将出居品,同期,远兴能源阿拉善自然碱名目二期瞻望于2025年末投产,波及产能280万吨/年,因此,2025年纯碱举座供应压力将加重。而需求端,光伏玻璃减产筹划还未达到设定的30%倡导,同期国里面分光伏居品退税率下调,对国内过期产能仍将延续出清,2025年光伏玻璃减产将延续进行;2025年,浮法

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开始:国元期货商讨

纯碱、玻璃:2023年至2024年为纯碱投产大年,纯碱产能创下历史新高。2025年一季度,2024四季度投产的纯碱装配将出居品,同期,远兴能源阿拉善自然碱名目二期瞻望于2025年末投产,波及产能280万吨/年,因此,2025年纯碱举座供应压力将加重。而需求端,光伏玻璃减产筹划还未达到设定的30%倡导,同期国里面分光伏居品退税率下调,对国内过期产能仍将延续出清,2025年光伏玻璃减产将延续进行;2025年,浮法玻璃结构性去产能已成为趋势,浮法玻璃产量也大致率下滑。

2025年纯碱行情仍然承压,不外,现在纯碱盘面价钱基本贴水现货,这流露纯碱基本面的弱方式在盘面仍是有所响应,后续纯碱供需的边缘变化节律或将成为交游重心。

2025年,浮法玻璃行情在供需双减下存在变数,或存在阶段性飞腾可能。浮法玻璃盘面贴水现货,且盘面价钱低于绝大庞大装配分娩老本;同期,浮法玻璃需求结尾为地产完好意思,2025年一季度国内痛苦会议计策非常导向可能对浮法玻璃市集产生提振。

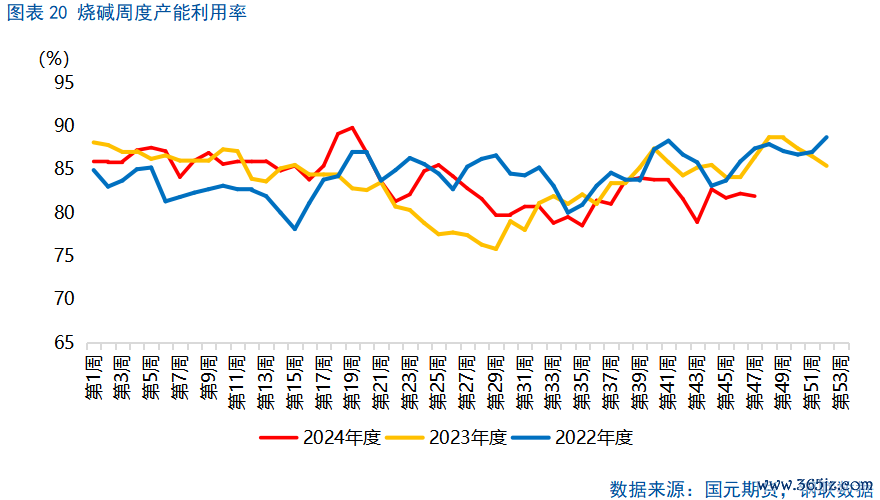

烧碱:步入2025年,瞻望烧碱供需双增,烧碱新增产能达到200万吨,若全部告成落地,产能增速将达到近5%。同期,跟着主要卑劣氧化铝握续投产及入口铝土矿数目增长,烧碱需求举座向好,液碱库存有望保管在偏低水平,复古行情。

一、市集追想

1.1

纯碱行情追想

2024年,纯碱价钱核心下行。2024年1月-2024年3月,在纯碱新装配投产预期以及卑劣拿货相对一般的布景下,碱厂延续累库,行情颠簸下行;2024年4月-2024年5月,纯碱新投产装配产量波动,重叠部分碱厂提前西宾,供应端放量不足预期,现货价钱转向坚挺,带动盘面价钱飞腾。2024年6月-2024年9月,跟着新投产装配及前期西宾装配的连接提产,纯碱供应压力教诲,而需求端玻璃及浮法玻璃产量负反馈,牵累纯碱握续下行。2024年10月-2024年11月,宏不雅利好建材品类巨额商品,纯碱跌至老本线下沿后强势反弹,随后在老本线近邻颠簸运行。

1.2

玻璃行情追想

2024年,玻璃行情节律与纯碱进展出较高的一致性,在国庆假期后走势则出现分化。举座来看,浮法玻璃价钱核心呈现下行。2024年1月-2024年3月,浮法玻璃春节前格式转暖,但春节后进展不足预期,偏弱基本面鼓吹行情下落。2024年4月-2024年5月,宏不雅利好鼓吹浮法玻璃行情反弹。2024年6月-2024年9月,浮法玻璃供需矛盾再度加重,尽管部分产线启动堵窑口,但短期内减量有限,行情握续劣势下落,直至跌破老本线。2024年10月-2024年11月,宏不雅利好建材品类巨额商品,浮法玻璃产销率一度破百,前期超跌的浮法玻璃强力反弹,随后承压回调。

1.3

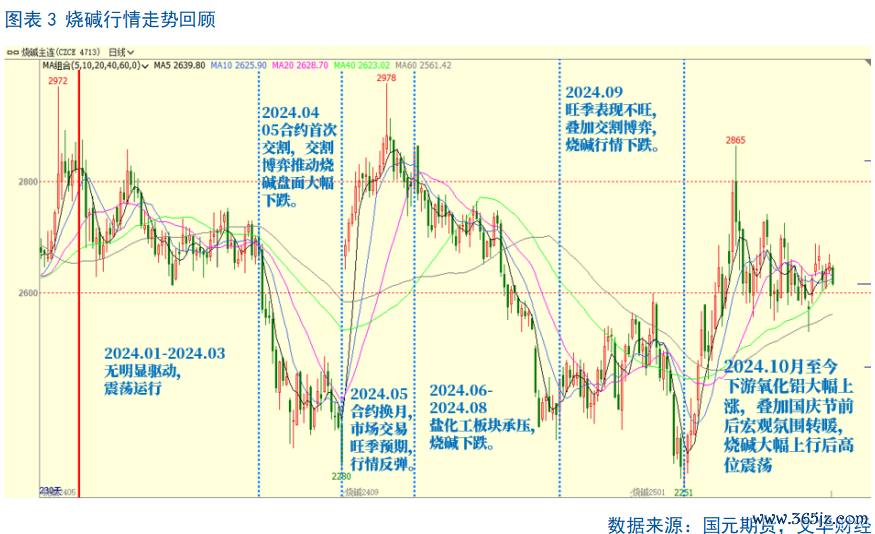

烧碱行情追想

2024年一季度,无理会驱动,颠簸运行。2024年4月,烧碱2405合约初度交割,交割博弈鼓吹烧碱盘面大幅下落;2024年5月后,烧碱主力合约换月,市集交游“金九”旺季预期,行情反弹;2024年6-8月,盐化工板块承压下滑,烧碱跟跌。2024年9月,烧碱旺季进展不旺,重叠交割博弈,烧碱行情下落。2024.10月于今,卑劣氧化铝大幅飞腾,重叠国庆节前后宏不雅氛围转暖,烧碱大幅上行后高位颠簸。

二、基本面分析

2.1

纯碱供应:产能延续加多

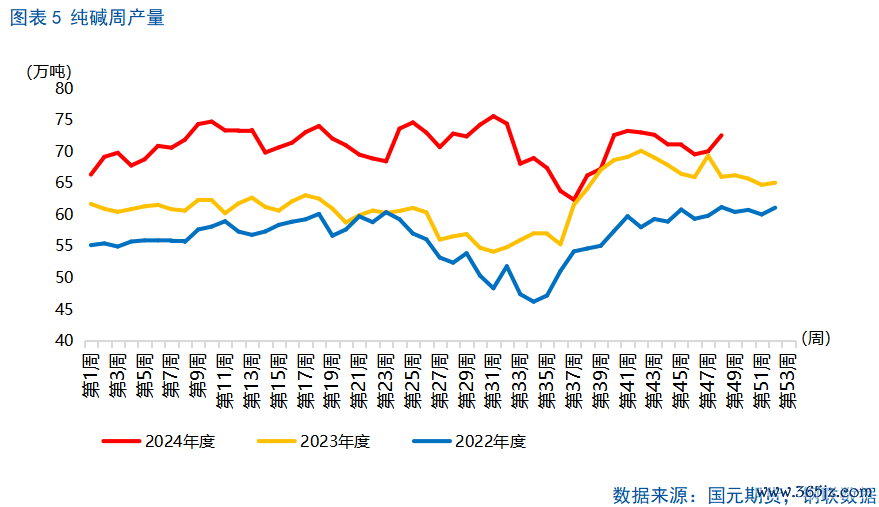

2023年至2024年为纯碱投产大年,纯碱产能及产量创下历史新高。从数据上看,2024年1-10月,纯碱年内累计产量仍是杰出3000万吨,达到3092.24万吨,同比2023年加多16.75%,同期已杰出2022年全年纯碱产量。不外,2024年纯碱大部分新增产能推迟至四季度投产,实在达产时候或将推迟至2025年,重叠2025年筹划有280万吨年产能的新装配投产,纯碱产能举座将延续加多态势,供应压力将进一步加重。

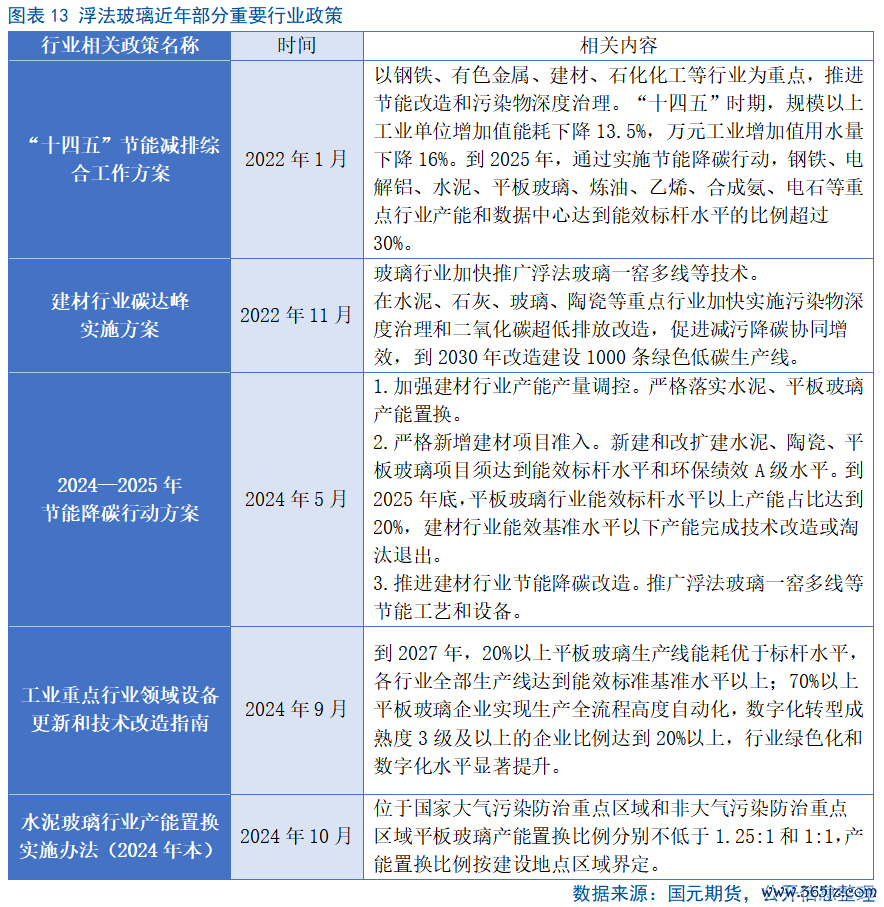

2025年是“十四五”策动的收官之年,而纯碱属于浮法玻璃上游原料,其部分分娩工艺可能导致环境问题,因此存在结构性优化的需求。纯碱主要分娩工艺有氨碱法、联碱法、自然碱法三种。浅显来说,氨碱法符合大界限工业化分娩,但原盐运用率低、环境老本高;联碱法的原盐运用率提高至96%以上,相对省俭能源,但工艺经由复杂、装配插足高;自然碱法工艺浅显,老本便宜,但新增产能受到矿源收敛。其中,氨碱法、联碱法均属于自2024年2月1日起本质的《产业结构诊治开拓目次(2024年本)》中收敛类目次,而自然碱法不属于收敛类目次。现在纯碱产能占比为联产法>氨碱法>自然碱法,2025年,从结构上看,自然碱法工艺在纯碱分娩工艺中的占比将握续上升。

2.2

纯碱需求:卑劣需求下落

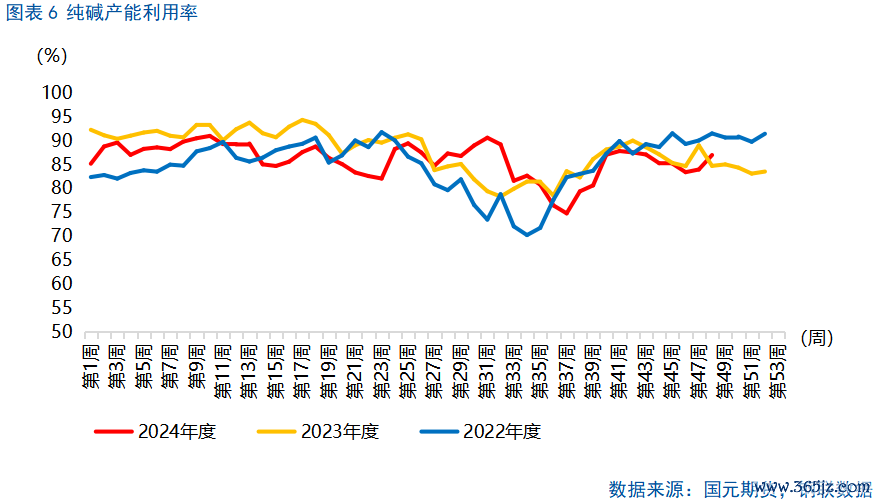

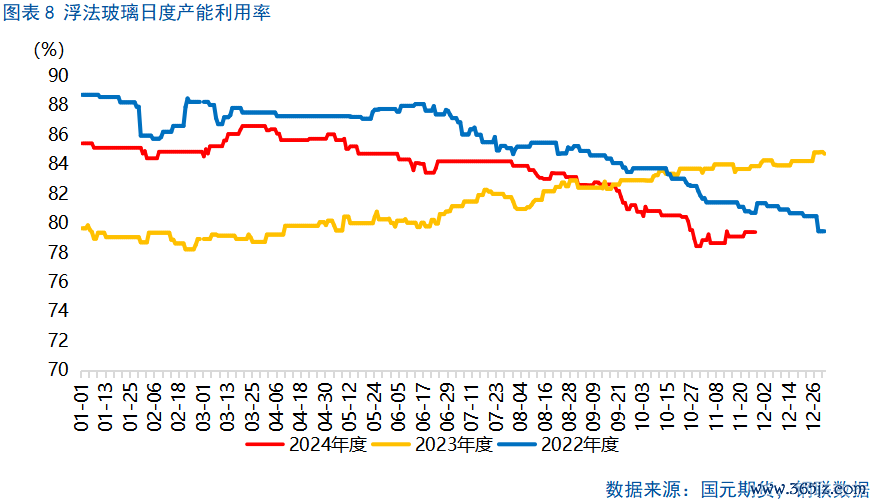

纯碱卑劣花费结构中最痛苦的为玻璃,浮法玻璃花费占比约为42%,光伏玻璃占比约为13%,日用玻璃占比约为17%,三者揣度占比达到约72%。2024年1-11月份,我国浮法和光伏玻璃产能运用率均呈现下滑趋势,但节律呈现分化。自2024年3月末起,浮法玻璃产能运用率便飞快下降,至11月下旬跌幅达到7.2个百分点,步入2025年,咱们预期浮法玻璃产量易跌难涨。

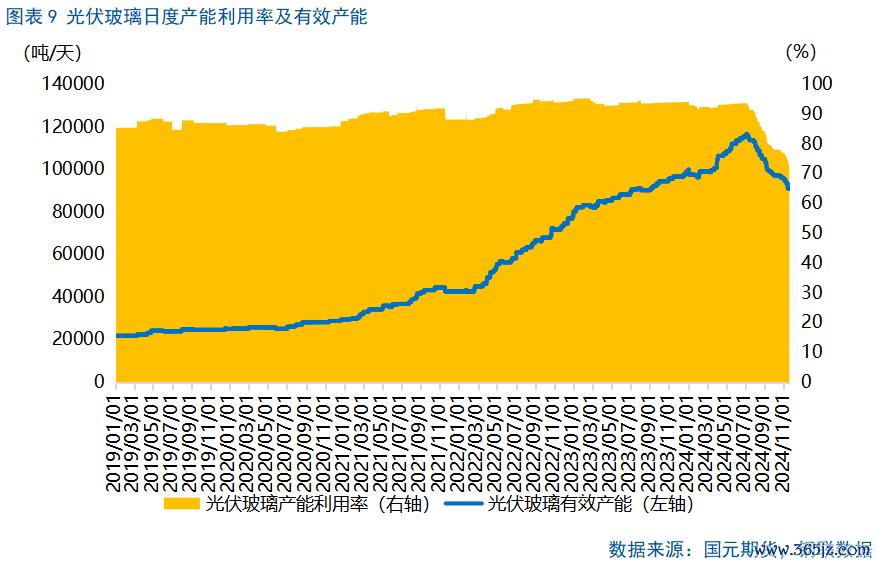

而自2024年7月起,光伏玻璃产能运用率急剧下滑,至11月下旬跌幅达到22.56个百分点。9月初十大光伏玻璃分娩厂商召开会议,实施封炉减产30%筹划,进一步鼓吹光伏玻璃产量的下滑。为止2024年11月,据咱们测算,光伏玻璃日产量仍是较7月初的高点下落约24.8%,较9月初减产幅度杰出13%。同期,在计策上,2024年11月15日财政部、国度税务总局公告,将部分光伏居品出口退税率由13%下调至9%,波及硅片、电板片、组件等居品,自2024年12月1日启动实施,2025年,该计策将带动光伏行业加快产业升级、鼓吹过期产能出清,光伏玻璃手脚配套居品,产能也将完好意思优化,年内或延续减产。

因此,步入2025年,光伏玻璃及浮法玻璃的产量将完好意思下落,牵累纯碱需求。

2.3

纯碱老本:保管颠簸波动

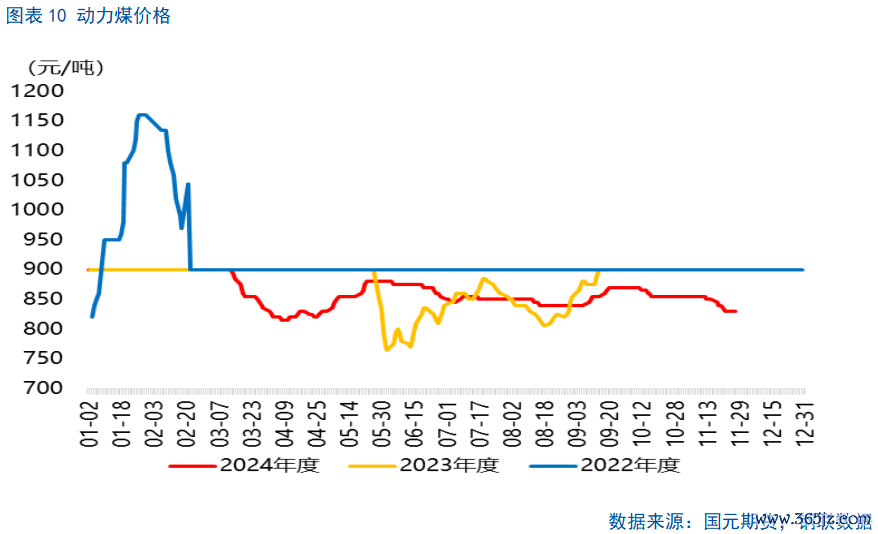

纯碱的主要原材料老本为原盐及能源煤等。从原盐来看,2024年1-9月,中国原盐产量累计达到4385.2万吨,而中国原盐表不雅花费量达到5281.46万吨,供需比为0.83,略低于往年平均水平,呈现出供需均衡偏紧。2024年以来,西北原盐价钱由255元/吨飞腾至275元/吨,环比略有飞腾。不外,由于部分企业自带制盐装配,原盐单耗少且单价相对正经,因此原盐对纯碱老本的影响相对较少。从能源煤来看,为止11月,2024年能源煤价钱呈现下滑,秦皇岛港Q>5500能源煤参考价钱从900元/吨下滑至830元/吨。2025年,能源煤瞻望赓续执行长协,价钱或举座保管颠簸方位。步入2025年,咱们合计纯碱老本端波动影响较为有限,原盐及能源煤价钱将呈现窄幅颠簸。

2.4

纯碱库存:累库方式难改

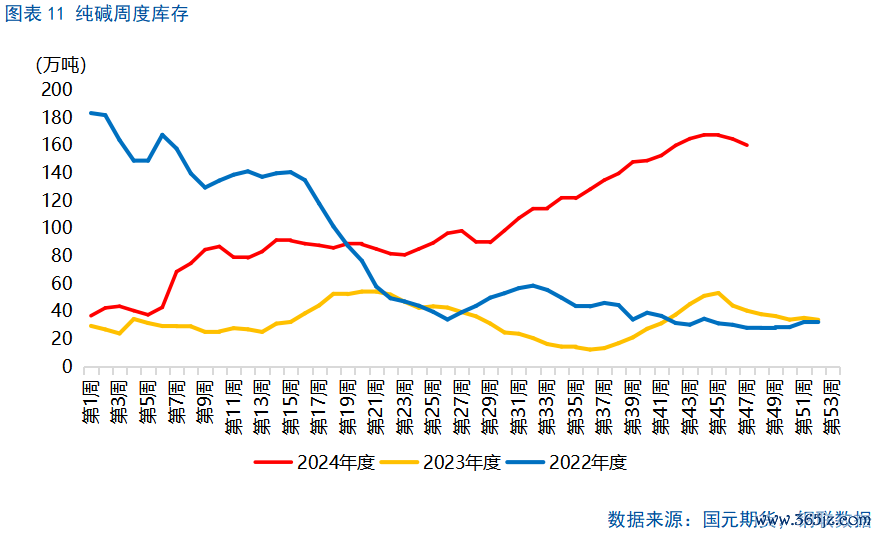

2024年,纯碱延续供过于求方式,库存大幅荟萃。2024年1至11月,纯碱厂内库存握续飞腾,自1月初的39.96万吨大幅飞腾至11月的160.31万吨,涨幅杰出三倍。步入2025年,探讨到2024年四季度及2025年均瞻望有新增产能的投产,纯碱总库存将保管飞腾,但过程中存在波动。纯碱新装配若告成投产,其产量在2025年一季度开释,纯碱库存压力提高,此外,若特定事件发生,如:纯碱装配因夏令西宾而大幅减少供应、“金九银十”季节性旺季卑劣需求阶段性补库等,则纯碱库存将会有阶段性下行,但举座难改累库方式。

2.5

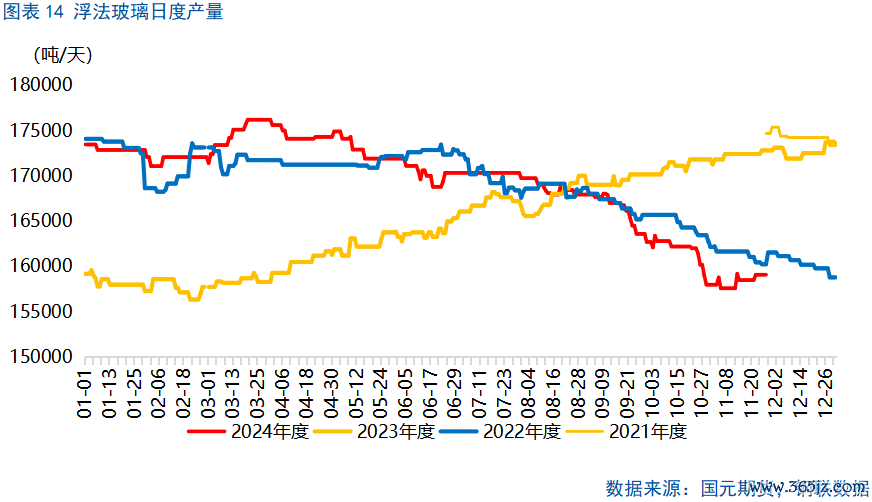

浮法玻璃供应:易减难增

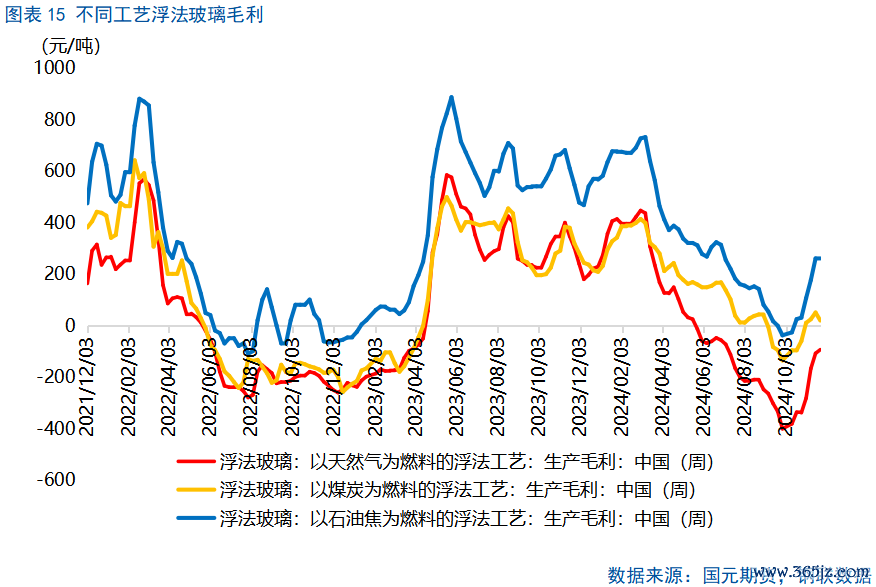

2024年1-10月,浮法玻璃年内累计产量仍是达到5197.75万吨,同比飞腾4.46%。为止11月底,浮法玻璃日平均产能运用率达到83.7%,同比加多了2.47个百分点,其中供应的加多主要源于一季度。在上文咱们提到过,2024年3月末至11月下旬,浮法玻璃产能运用率大幅下落7.2个百分点。骨子上,那时浮法玻璃库存大幅上升,同期利润也握续压缩,据统计,煤制浮法玻璃利润大幅下落116元/吨,跌幅达到30%,这种产业链的低迷态势促使浮法玻璃企业纷繁接收堵窑口等措施以缩小产量,甚至部分产线产能被淘汰。

步入2025年,自然浮法玻璃仍有待烽火产线,但其落地或将延长,而行业利润压缩将鼓吹过期产能出清,因此浮法玻璃产量大致率会出现一定进程的下滑,呈现出易减难增的方位。

2.6

浮法玻璃需求:关怀完好意思进展

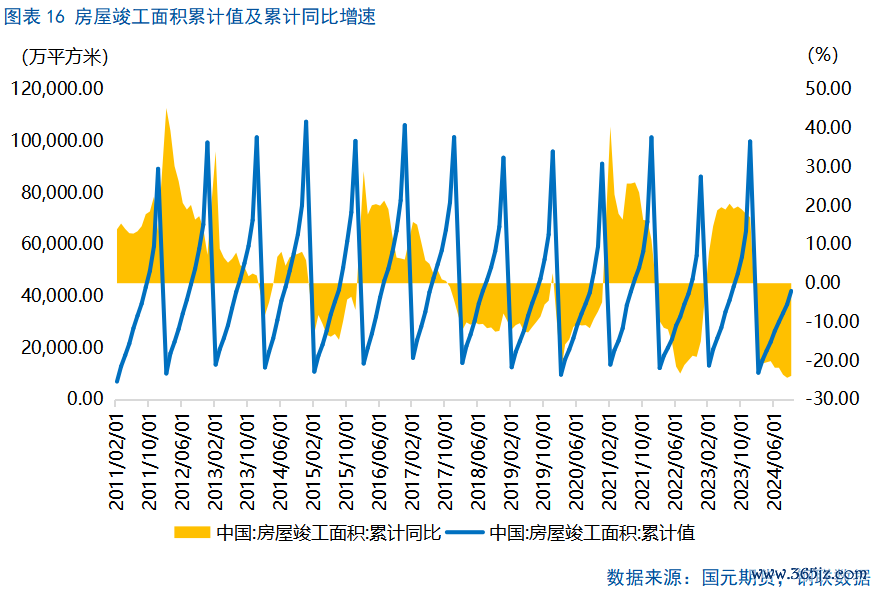

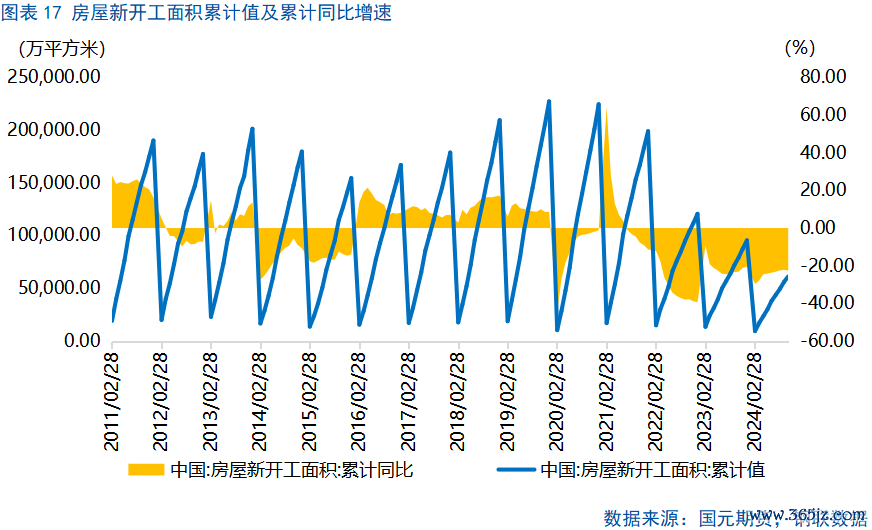

房地产完好意思端为浮法玻璃的最大卑劣,2024年,受制于房地产完好意思端进展欠安,浮法玻璃花费进展较弱。据钢联数据统计,用于缔造的玻璃占玻璃卑劣花费的88%。2024年1-10月,中国房屋完好意思面荟萃计值在41995.15万平方米,累计同比下落23.9%。房地产新开工至完好意思技艺需要经验约24-36个月,2022年,房屋新开工面积降幅达到39.4%,意味着2025年房屋完好意思进展承压,浮法玻璃需求或延续下行。同期,影响浮法玻璃需求的还有房地产关系计策,尤其是针关于完好意思关系的计策,2025年一季度末,国内痛苦会议所出台的关系计策值得密切寄望,其可能会对浮法玻璃市集产生提振。

2.7

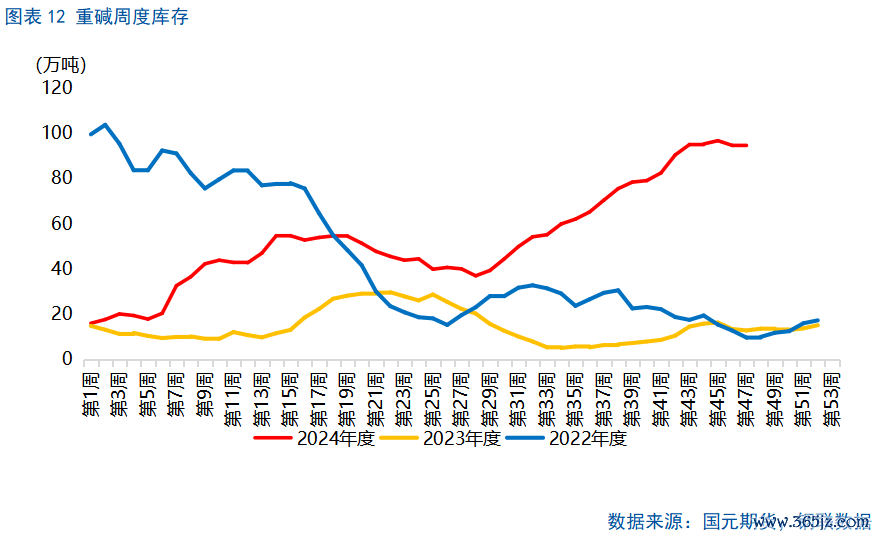

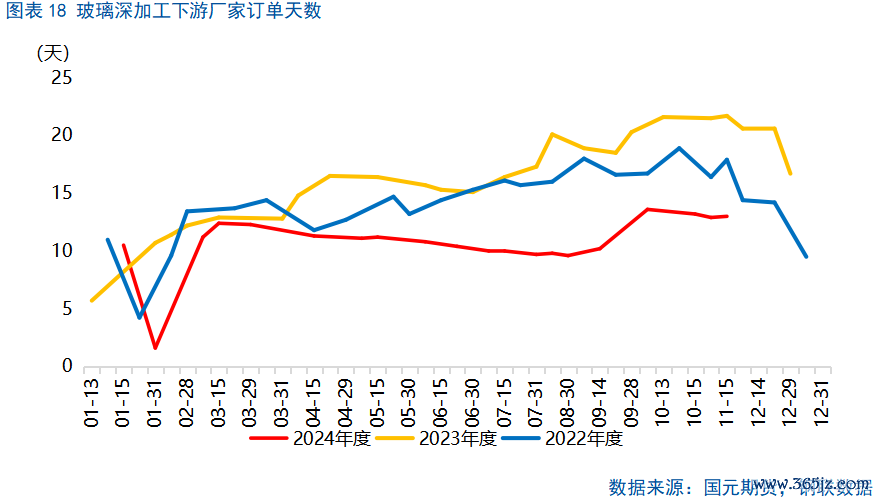

浮法玻璃库存:回落至平时区间

2024年,浮法玻璃库存仍是回落至近三年之间的平时区间。在年内,浮法玻璃库存波动较大,有两个关节转机点。其一是春节前后浮法玻璃大幅累库:2024年春节假期前后,浮法玻璃库存大幅上升,从2月初的3243.1万分量箱,飞快攀升至6693.6万分量箱的上半年最高点,完好意思倍增,同期跃升至近三年同期的最高水平。其二是国庆节后浮法玻璃大幅去库:国庆节前,浮法玻璃一起累库,9月末浮法玻璃库存达到7287.9万分量箱,累库幅度达到125.95%。而国庆节后第一周,浮法玻璃库存大跌1403.4万分量箱,去库幅度达到19.26%。步入2025年,咱们合计在浮法玻璃供应端变动幅度有限,浮法玻璃库存举座是否具备压力主要取决于需求端进展。

2.8

烧碱:产量握续转换高

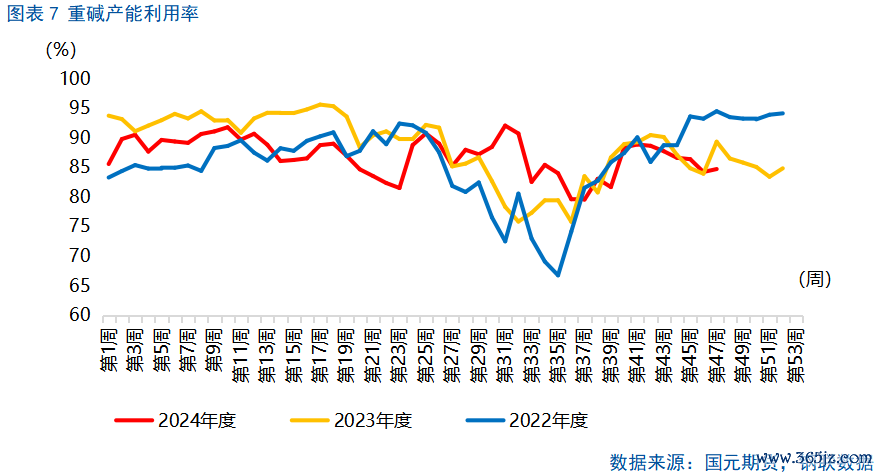

证实钢联数据,2024年1-10月,烧碱累计产量达到 3443.68 万吨,较客岁同期加多 136.73 万吨,累计同比加多 4.14%。2024年11月-12月,烧碱存在小数新增产能,但对产量影响不大,预估2024年烧碱全年产量杰出4100万吨,创下2019年以来的新高。步入2025年,瞻望烧碱新增产能达到200万吨,若全部告成落地,产能增速将达到近5%。

2.9

烧碱需求及库存:氧化铝占据主导

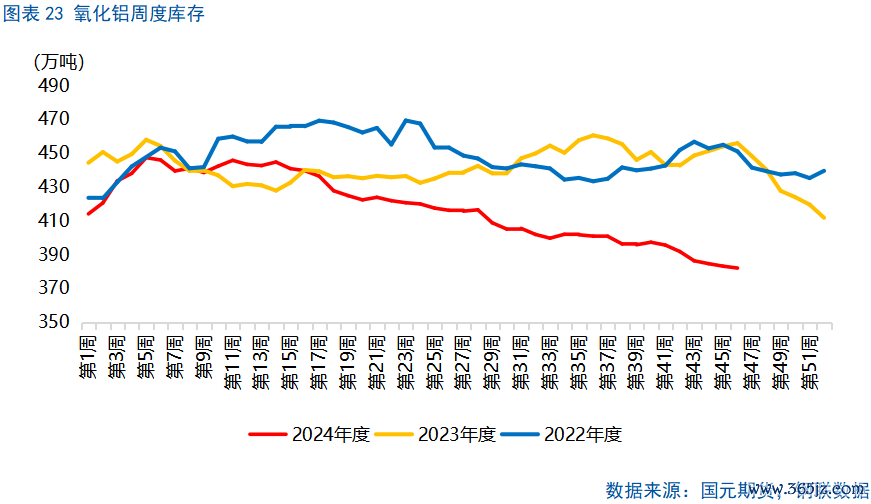

烧碱卑劣中占比最大的为氧化铝。2024年1-10月,中国氧化铝总产能达到10402万吨/年,同比加多0.58%,中国氧化铝在产产能达到8620万吨/年,同比加多1.65%,居于近五年以来的新高。烧碱主要用于氧化铝的分娩交替:烧碱与铝土矿按一定比例调配,不错分娩氧化铝。铝土矿的入口依存度较高,国内铝土矿产量呈现比年下滑趋势,因此入口铝土矿占比可达到国内铝土矿总供应的7成以上,几内亚现在是中国入口铝土矿的第一大开始国。2024年,几内亚铝土矿存在发运扰动,国产矿、澳大利亚及非主流入口铝土矿占比加多,一定进程上提振烧碱需求。据百川盈孚瞻望2025年氧化铝有980万吨新增产能入场,其中一季度投产达到780万吨/年。

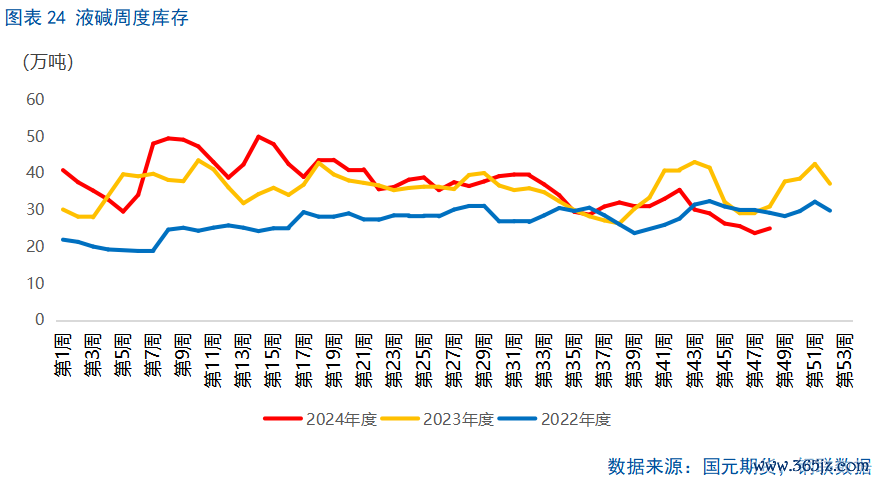

据中国海关总署,2024年1-10月,中国累计入口铝土矿13174万吨,同比加多12.0%。分国别看,自几内亚入口铝土矿9209万吨,占入口总量的69.9%,同比加多11.1%;自澳大利亚入口铝土矿3300万吨,占入口总量的25.05%,同比加多18.34%;非主流入口铝土矿总量665.3万吨,占入口总量的5.05%,较2023年同期非主流铝土矿入口总量(不含印尼入口矿)加多33.8%。非铝需求方面,印染行业对烧碱需求同比加多。证实国度统计局数据,2024年1-9月,印染行业界限以上企业印染布产量416.22亿米,同比增长2.94%,不外增速较上半年回落1.04个百分点。为止11月,液碱场内库存在24.95万吨,较年头下滑38.83%,同比下滑19%。

2025年,瞻望非铝需求卑劣结尾波及纺织衣饰花费等行情,其出口依赖度约为二成,跟着好意思国关税计策落地,国外花费韧性缩小,将一定进程上对非铝需求增速酿成牵累。关联词,跟着入口铝土矿数目增长,氧化铝握续投产,国内铝土矿需求将加多,关于配比使用的烧碱需求也将有所加多,烧碱最大卑劣氧化铝需求有望教诲。抽象来看,步入2025年,烧碱需求举座仍然向好,液碱库存有望保管在偏低水平。

三、总结

纯碱、玻璃:2023年至2024年为纯碱投产大年,纯碱产能创下历史新高。2025年一季度,2024四季度投产的纯碱装配将出居品,同期,远兴能源阿拉善自然碱名目二期瞻望于2025年末投产,波及产能280万吨/年,因此,2025年纯碱举座供应压力将加重。而需求端,光伏玻璃减产筹划还未达到设定的30%倡导,同期国里面分光伏居品退税率下调,对国内过期产能仍将延续出清,2025年光伏玻璃减产将延续进行;2025年,浮法玻璃结构性去产能已成为趋势,浮法玻璃产量也大致率下滑。

2025年纯碱行情仍然承压,不外,现在纯碱盘面价钱基本贴水现货,这流露纯碱基本面的弱方式在盘面仍是有所响应,后续纯碱供需的边缘变化节律或将成为交游重心。

2025年,浮法玻璃行情在供需双减下存在变数,或存在阶段性飞腾可能。浮法玻璃盘面贴水现货,且盘面价钱低于绝大庞大装配分娩老本;同期,浮法玻璃需求结尾为地产完好意思,2025年一季度国内痛苦会议计策非常导向可能对浮法玻璃市集产生提振。

烧碱:步入2025年,瞻望烧碱供需双增,烧碱新增产能达到200万吨,若全部告成落地,产能增速将达到近5%。同期,跟着主要卑劣氧化铝握续投产及入口铝土矿数目增长,烧碱需求举座向好,液碱库存有望保管在偏低水平,复古行情。

新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远 体育游戏app平台